(来源:纳指弹幕组)

原则: 定期更新, 专注全球科技TMT;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;没有知识星球, 不代找研报, 不提供投资建议。

TMT · 每日复盘 | 周一 260622

美光前瞻, AI PCB, 智谱, 瑞萨

本点评仅为从股票软件/交易所数据/雪球/新浪财经/券商研报或点评等公开渠道收集的信息的整合汇总,不涉及任何投资建议,仅为公开信息整理,仅供学习参考。

日报日期:2026年6月22日(Asia/Shanghai,UTC+8)

今日关键词:券商高切低, 有色化工涨停潮, 算力硬件分歧, 存储超级周期, 智谱GLM-5.2, AI-PCB涨价, HBM售罄

中国A股

行情(6月22日收盘)

●上证指数 +1.78%(4163 点,创阶段新高)、深证成指 +2.13%、万得全A +1.90%、沪深300 +2.39%、创业板指 +2.52%、科创综指 +0.48%、北证50 +0.50%;沪深两市成交约 3.74万亿元、较上日放量,全市场涨 2916 家、跌 2464 家。

权重蓝筹领涨、指数普涨,沪深300(+2.39%)强于中证2000(+0.77%)、呈大盘占优。驱动来自两条线:一是大金融(券商、保险)放量拉升带动情绪与指数,二是资金高切低、有色与化工等低位顺周期补涨;前期领涨的算力硬件出现高位分歧、净流出居前,资金阶段性由拥挤的硬件向金融与周期扩散。

板块(按主力净流入/流出额取前三,涨跌幅排序)

●非银金融 +6.84%(净流入 200.11亿):券商、保险午后放量拉升、多股涨停或涨超10%;催化为资金高切低、券商中报业绩预期较好,叠加"券商亦是科技概念"(科创板/创业板 IPO 强制跟投带来浮盈)逻辑发酵。

●有色金属 +4.92%(净流入 336.08亿):板块掀涨停潮,资金趁情绪高潮由高位算力切向低位周期,叠加部分品种供需与价格预期。

●化工 +4.40%(净流入 224.68亿):低位顺周期补涨,与有色同属高切低主线。

●硬件设备 +0.60%(净流出 238.25亿):前期领涨的算力硬件出现高位分歧,主力净流出全市场最大、但板块仍微涨,呈"获利兑现 + 高位换手"特征。

●机械 +0.06%(净流出 36.42亿):资金小幅流出、走势接近持平。

●汽车与零部件 -1.23%(净流出 23.03亿):跟随消费类走弱、缺乏当日催化。

TMT 内部仍偏强但不及金融与周期:半导体 +2.77%(净流入 23.29亿)、软件服务 +2.58%、传媒 +2.71%;PCB 概念板块午后密集涨停,光纤、超级电容亦有涨停。整体看,资金从拥挤的算力硬件高低切换,金融搭台、周期与部分 TMT 细分接力。

两融余额:截止 **6月18日**,沪深两融余额约 **2.97万亿元**,较前一交易日增约 **129亿元**(融资净买入约 **128.6亿元**),杠杆资金延续小幅净流入;6月22日数据 T+1 待披露、出来后补。

亚太市场

行情(6月22日收盘)

●日经225 +1.55%(72353.96)、韩国KOSPI200 +1.22%(1477.22),日韩科技股延续强势、日经续创高位。

●SK海力士:市值超越三星电子、登顶韩国 KOSPI 市值第一,受 AI 存储需求扩大与 HBM 竞争力预期升温推动;存储超级周期下,三星、海力士订单能见度已延伸至 2027 年。(来源:新浪财经/韩媒)

● 日股半导体与 AI 链走强带动日经盘中逼近/突破 7 万点,东京电子、Lasertec 等设备股受存储资本开支上行预期提振。(来源:公开行情)

日韩盘面与 A 股 TMT 同处"AI 存储超级周期"叙事,权重高度集中在存储双雄,指数弹性主要由半导体龙头贡献。

美股

行情(6月22日,截止至发稿)

●费城半导体ETF(SOXX)+2.15% 领涨,道指(DIA)+0.51%、纳指100(QQQ)+0.42%、标普500(SPY)+0.33%;医疗(IYH +0.30%)、金融(IYF +0.06%)、工业(IYJ 0.00%)基本走平,软件(IGV −0.30%)与必需消费(IYC −0.83%)偏弱;10 年期美债收益率小幅上行(+0.84%)。

资金明显向半导体集中、软件与消费偏弱,盘面由存储与 AI 硬件链带动,整体小幅分化——风险偏好维持但不全面普涨。

活跃股票

●Credo(CRDO,+9.63%):AEC 高速铜连接需求强劲、获卖方首次覆盖给予强于大盘评级,延续 6 月 1 日财报(季度收入同比约 +157%)后的动能。

●美光(MU,+4.37%):本周三盘后发季报,市场聚焦 DRAM/HBM 涨价与 ASP 上行、2026 年 HBM 已售罄预期。

●Coherent(COHR,+3.99%):光通信 1.6T 与 CW 激光器需求支撑,随半导体板块走强。

●Bloom Energy(BE,+3.59%):AI 数据中心电力需求(燃料电池/缺电主题)持续发酵。

●Lumentum(LITE,−1.76%):光通信内部分化,前期涨幅有所回吐。

●CoreWeave(CRWV,−5.13%):当日纳入纳斯达克 100 指数利好兑现,叠加高资本开支与亏损担忧,资金获利回吐。

资金集中在存储(美光业绩前)、高速连接与 AI 硬件/电力链;算力租赁(CRWV)与部分光通信(LITE)回调,呈"半导体/存储强、算力租赁弱"的分化。

新闻与观点

●智谱 GLM-5.2 开源登顶:智谱 GLM-5.2 全量开放并开源,DesignArena 登顶全球第一、CodeArena 以 1595 分列全球可用模型第一,并完成与华为昇腾、寒武纪等 8 大国产算力平台 Day-0 适配;MaaS 平台 ARR 约 17亿元、同比约 60倍,"开源国模 + 国产算力"叙事强化。(来源:智谱官方、各评测榜单)

●存储超级周期 / 美光业绩前瞻:美光将于本周(美东周三)发布季报,市场聚焦 AI 驱动的 DRAM/HBM 涨价与 ASP 上行;其 2026 年 HBM 产能已按约定售罄、HBM4 36GB 12-high 已量产对齐英伟达 Vera Rubin,高盛测算 2026 年 DRAM 供需缺口约 4.9%、为约 15 年来最严重。(来源:路透、Goldman Sachs、TrendForce)

●SK海力士登顶 KOSPI:SK海力士市值超越三星电子、成韩国市值第一,AI 存储与 HBM 需求是核心推手;日经盘中突破 7 万点。(来源:新浪财经/韩媒)

●AI-PCB / CCL 涨价:建滔积层板 6 月发布涨价函(FR-4/PP 涨约 15%),2026 年初至今 CCL 累计涨幅已超 50%,AI 服务器高端 M8/M9 覆铜板紧缺、交期拉长至数月。(来源:公司涨价函/公开)

●被动元件涨价:村田、三星电机、太阳诱电相继上调 MLCC 与电感价格,AI 服务器高容 MLCC 供不应求;上游氧化镝、陶瓷粉体等受国产替代与海外出口管制催化。(来源:公开/产业)

研报总结归纳

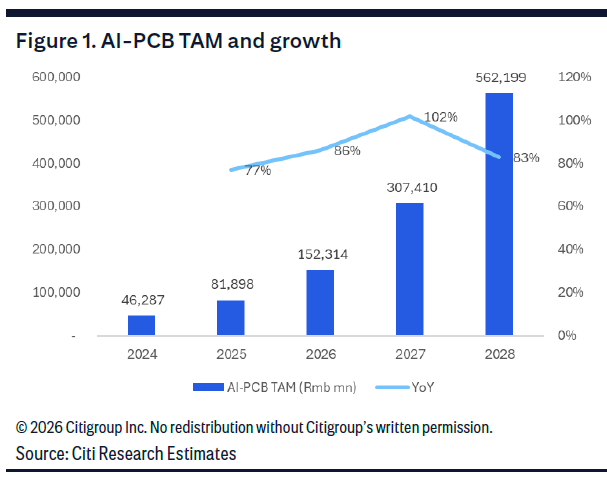

1花旗(Citi)|AI-PCB TAM 上调(26/06/21)

花旗更新 AI-PCB TAM 测算,首次纳入 CPU 与光收发器 PCB 需求并引入 2028 年预测,认为 AI-CCL 供给将随 2H26 主要项目启动而更趋紧、一线 PCB 厂盈利可见度更高。整体 TAM 三年高速扩张、网络板(光收发 + 交换)增速最快,且谷歌 TPU 体量 2028 年将反超英伟达。

● AI-PCB TAM 2026E/27E/28E 达 Rmb1520亿/3070亿/5620亿,对应 YoY 86%/102%/83%。

● 2027E 结构:ASIC PCB 占 34%(最大),其后英伟达 24%、CPU 16%、交换机 14%、光收发器 12%。

● 光收发器 PCB 2026E/27E 增速最高、达 135%/178%,由 1.6T 收发器/交换机起量驱动,或造成 mSAP 产能紧张。

● 谷歌 TPU PCB 增量需求 2027E/28E 达 40亿/96亿美元,2028E 采购额反超英伟达、约 160亿美元;单颗 TPU PCB 价值量约 1000美元。

花旗:AI-PCB TAM 及应用结构(来源:Citi, AI-PCB TAM Update, 26/06/21)

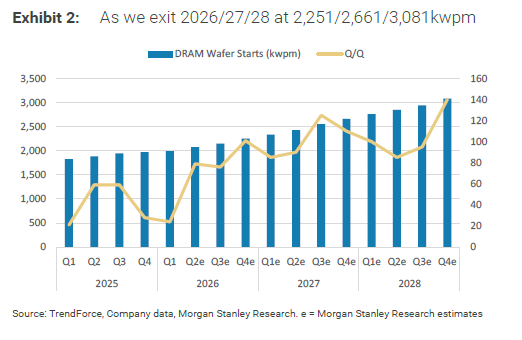

花旗:AI-PCB TAM 及应用结构(来源:Citi, AI-PCB TAM Update, 26/06/21)2摩根士丹利(MS)|半导体设备·DRAM WFE 上修(26/06/22)

大摩上调存储 WFE 预测,核心是 DRAM 工具采购前置、对美光 FY26/27 资本开支或上修的判断;整体 WFE 修正偏上行,相对偏好 LAM 优于 AMAT。

● DRAM WFE 2026/27 由 $44.6bn/$57.1bn 上调至 $48.6bn/$62.5bn;bit supply 增速由 26%/32% 升至 29%/33%(主要来自 brownfield 升级)。

● NAND WFE 微调为 $15.7bn/$24.1bn,bit supply 由 21%/32% 升至 24%/31%(良率上修带动)。

● 美国 SPE 覆盖 2026/27 WFE 由 $149bn/$191bn 升至 $153bn/$196bn;2027 年 NAND WFE 增速(53%)远超 DRAM(29%),故偏好 LAM。

摩根士丹利:存储 WFE 与 bit supply 预测上修(来源:MS, Semiconductor Capital Equipment, 26/06/22)

3瑞银(UBS)|SemiBytes·WFE / QCOM / AMD-MEXT(26/06/22)

瑞银维持对半导体设备多年期看多,并就高通分析师日、WFE 上行情景与 AMD 收购 MEXT 给出判读;认为当前 Street 隐含的 C2029 WFE 偏低。

● UBSe C2027/2028 WFE 为 $198bn/$247.5bn;近一月 SPE 大涨(LRCX +29%、AMAT +44%、KLAC +37%)。

● C2029 WFE 达 $300bn 的上行情景下,测算 EPS 约 LRCX $17、AMAT $36、KLAC $10(较当前 C2027 一致预期高约 70%-100%);当前 Street 隐含 C2029 WFE 仅约 $232bn。

● 高通分析师日(本周三)预计更侧重数据中心叙事,已展示围绕 AI200 的机架级推理系统(43TB GDDR);非手机收入 FY31 或达约 $250亿、FY31 EPS $20+。

● AMD-MEXT 的 "Predictive Memory" 为纯软件方案,宣称 2-4x 有效容量、最高 50% 成本下降,瑞银视其为内存效率/TCO 工具、并非 DRAM 替代。

4摩根大通(JPM)|半导体周报·美光 / WFE / AI capex(26/06/21)

摩根大通专家销售周报覆盖美光买方关注点、WFE TAM 与 AI 资本开支,整体对存储与设备景气维持积极。

● 美光(本周三盘后):约 75% 买方预期公司将公布更多 SCA(战略客户协议),ASP 预期 DRAM 44.6%、NAND 45.9%,毛利率已"高于 80%"。

● WFE TAM 再上调:CY2026 由 21% 升至 28%($155bn)、CY2027 由 18% 升至 29%($200bn),增量主要来自 DRAM、台积电及 Intel/三星代工。

● AI 资本开支:将 2030 年前预测由 $5.1t 上调至 $5.5t;苹果端因内存成本上行需约 $50 ASP 提升对冲。

5摩根士丹利(MS)|存储·美光业绩前瞻(26/06/20)

大摩对美光评级中性(估值),但战术看多,理由是 AI 支出加速、美光参与度提升;预计 8 月季 EPS 高于一致预期约 20%。

● 美光 AI 敞口(LPDDR+HBM)占比由 2 月约 14% 升向 11 月约 30%(多数来自 HBM);模型 HBM 在 8 月季增长 54% 至约 $2bn。

● DDR4 现货自指引以来涨 2.5x、同比 +150%(占美光收入约 10%)。

● NAND 端 eSSD 受 AI 拉动出现上行迹象、Q3 定价预计转涨;同样逻辑利好闪迪。

6摩根士丹利(MS)|存储·闪迪 NAND 重定价(26/06/22)

大摩维持看多闪迪,NDR(IR 主管参与)强化"NAND 因 AI 推理被重新定价"的核心判断,对供需"尚无看到平衡的迹象"。

● NAND 最大终端市场转为对价格远不如 PC/Mobile 敏感的云端;闪迪 Q1 云段环比 +233%(前一季 +64%),几乎全为 TLC,QLC "Stargate" 盘本季开始出货。

● 新业务模式协议 FY27 已锁定 >1/3 bits,floor ASP 下毛利仍接近 80%(管理层视 70%-80% 为实务上限);已披露解约财务罚则约 $11bn。

7摩根士丹利(MS)|模拟功率·瑞萨数据中心(26/06/22)

大摩看好瑞萨数据中心业务把中期收入增速从高个位数抬升至低双位数,6/25 召开 Capital Market Day。

● 瑞萨 CY26 数据中心收入占比 16%(已高于宽基半导体同业均值)、CY28 升至 22%;数据中心收入 CY25-28 CAGR 约 38%。

● 增长来自内存接口(agentic AI 带动 CPU 出货、DDR5 迁移、MRDIMM,内容量约为 DDR5 RDIMM 的 3 倍)与数字电源(新 GPU/AI ASIC ramp、GaN 在 800V DC 架构潜在采用)。

● 测 CY25-28 收入 CAGR 14%(vs 一致预期 11%),CY27 非 GAAP OP 较一致预期高 19%。

8摩根士丹利(MS)|光通信·网络优于光模块(26/06/22)

大摩反馈网络板观点获更多认同,看好 ANET/CSCO 入财报季动能;光通信议题已从"需求发现"转向"利润率持续性"。

● 近一月网络股 +6.7%、光通信股 -10%;光通信最干净标的为康宁(GLW)——藤仓上调全年指引(OP +47%)对其偏正面、且康宁偏好长协而非现货定价。

● LITE/COHR 入 8 月初财报季更具看点;焦点在 CPO/NPO 时点与形态、激光器竞争、scale-across 训练 vs 推理。

● 索尔思(东山精密子公司)拟自筹 12亿美元扩产,大摩认为市场对 LITE/COHR 的负面反应或被夸大,其扩产对 CW 激光器侧的影响大于 EML。

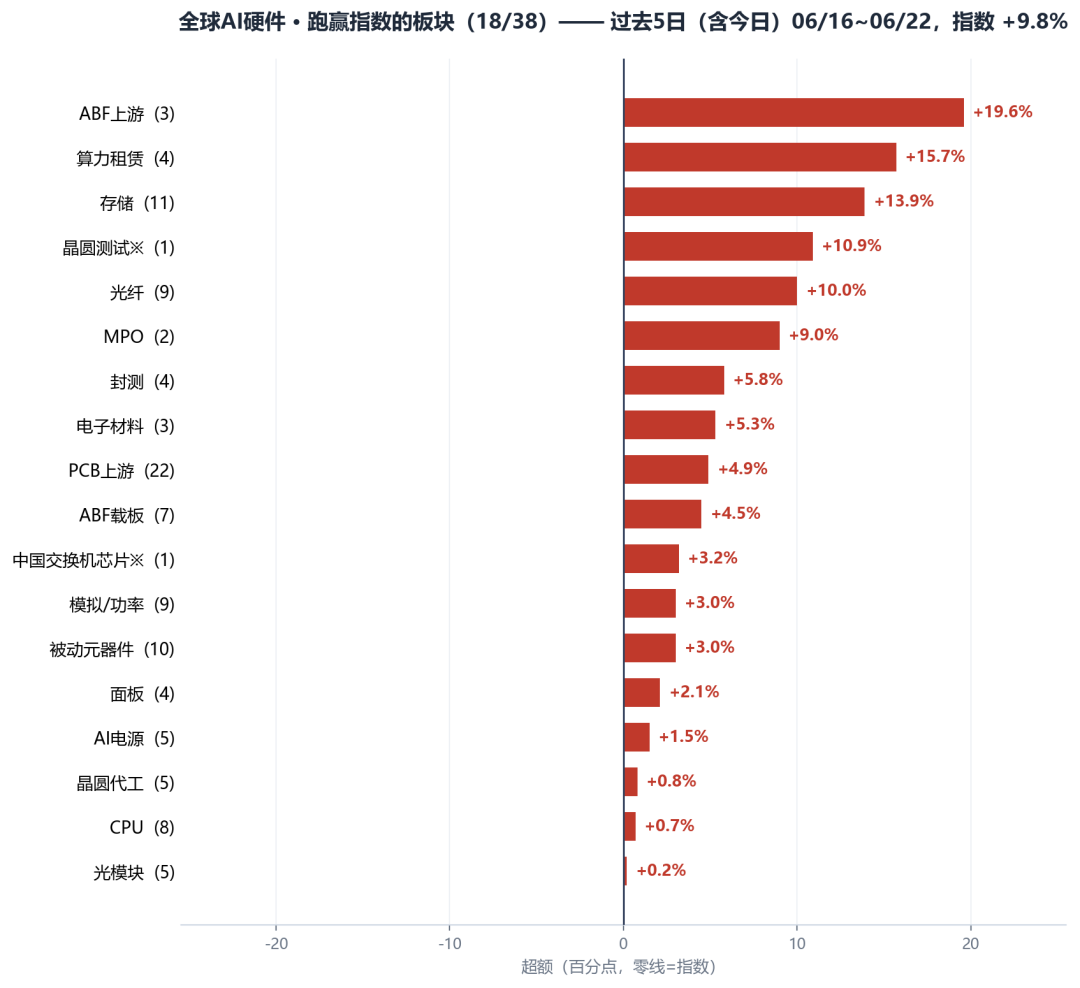

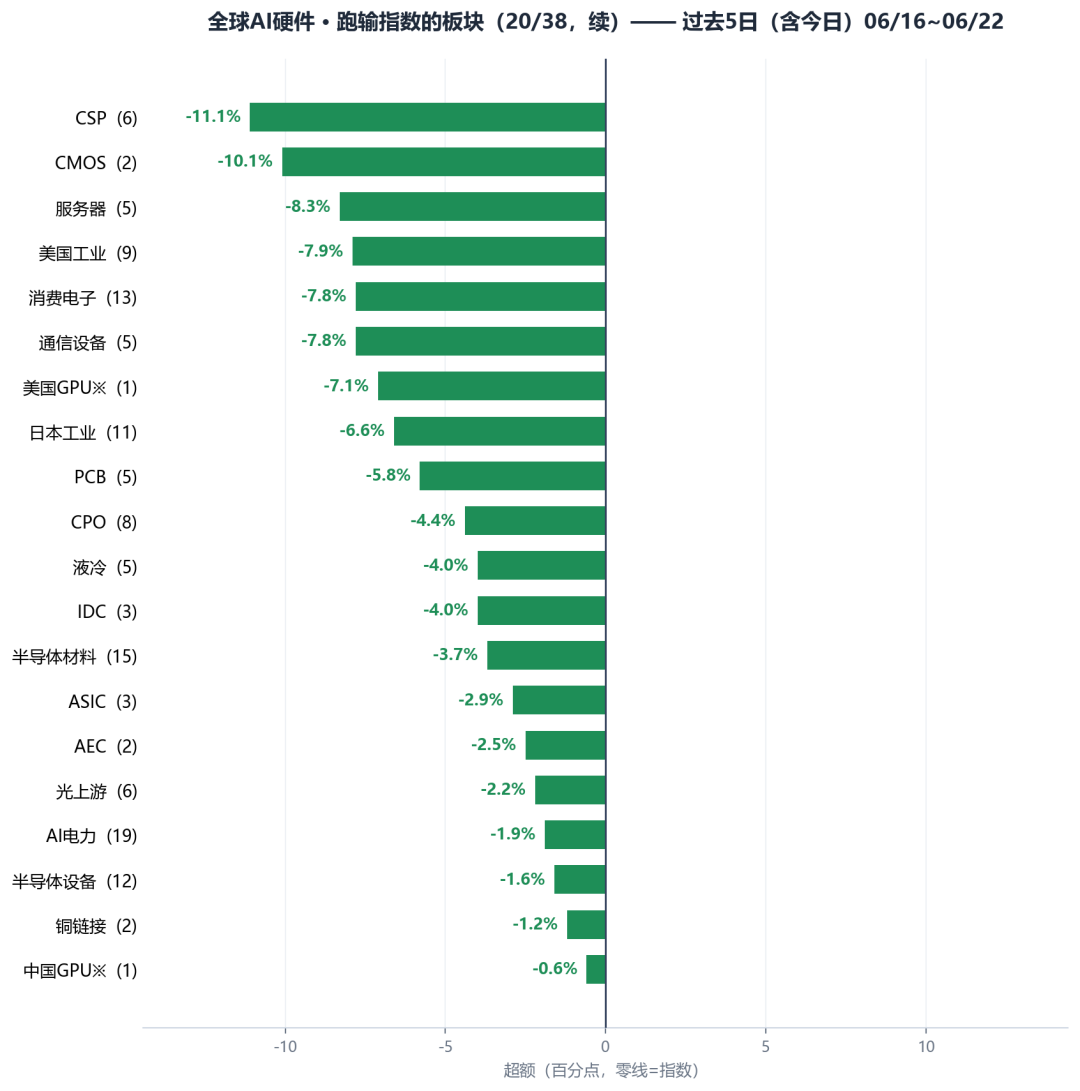

全球AI硬件 · 过去5日细分板块超额(全球等权指数)

口径:全球科技Basket 全样本(246 只·A股/美股/日韩台/港德法)等权指数,过去5日 = 含今日在内最近 5 个交易日、约 6/16~6/22(跨市场并集日历、各市场按自身交易日对齐),指数近5日 +9.8%;超额 = 各细分板块成分近5日等权涨幅 − 指数。红=跑赢、绿=跑输,零线=指数;※=单票板块、代表性弱。本周 18/38 个细分板块跑赢指数。

跑赢指数的板块(18/38)——ABF载板 +19.6、算力租赁 +15.7、存储 +13.9、光器件 +10.9、光纤 +10.0、MPO +9.0 居前(来源:全球科技Basket 等权统计)

跑输指数的板块(20/38,续)——CSP −11.1、CMOS −10.1、服务器 −8.3、美国工业 −7.9 靠后(来源:全球科技Basket 等权统计)

📝封面图片:

封面图片: AIGC生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权; ]article_adlist-->2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

维戈配资提示:文章来自网络,不代表本站观点。